En el Perú, todavía se cree que si una institución está regulada por la SBS o la SMV, entonces “es segura” por defecto. Es un chip que se repite en conversaciones con clientes, asesores y hasta en medios financieros. Pero la realidad es mucho más compleja: la regulación no es un blindaje absoluto contra el riesgo.

La supervisión estatal cumple un rol importante: poner reglas, exigir reportes y, llegado el caso, sancionar. Pero en ningún momento garantiza que el inversionista no pierda dinero. Estar regulado no es igual a estar protegido.

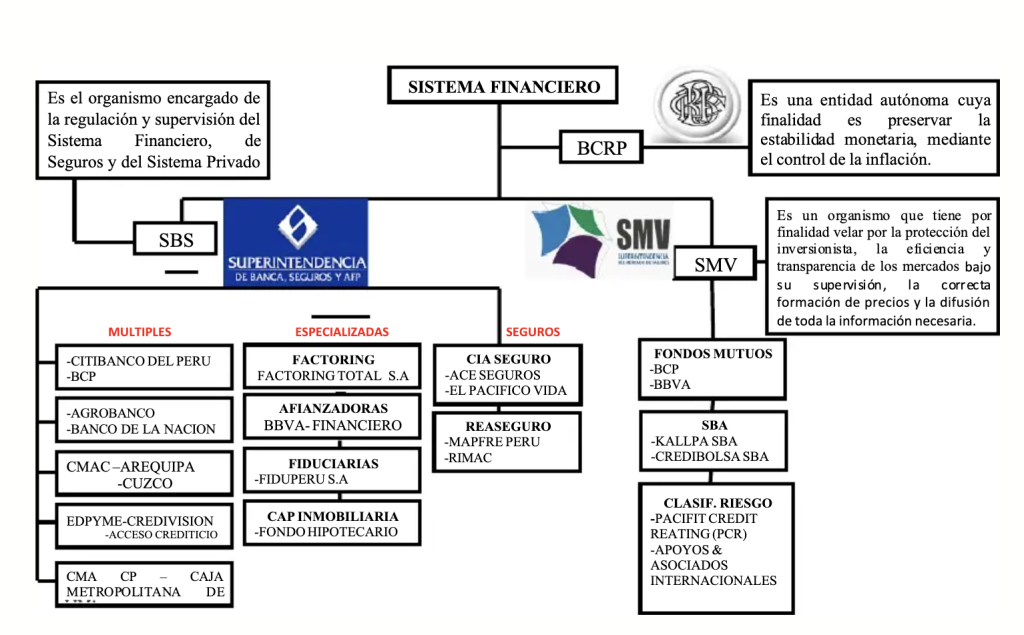

Casos de entidades reguladas que fallaron

En los últimos años hemos visto ejemplos claros en el mercado peruano:

| Institución | Regulada por | Fecha del problema / medida | Qué pasó |

|---|---|---|---|

| Blanco SAF | SMV | Noviembre de 2024 (Gob.pe) | La SMV revocó su autorización de funcionamiento por déficit patrimonial, incumplimientos operativos y falta de recursos humanos idóneos. (Más Finanz@s –) |

| Diviso SAF / Diviso Fondos | SMV | Julio de 2025 (suspensión) (Gob.pe) | SMV emitió resolución que suspende su autorización de funcionamiento por falta de solvencia de accionistas mayoritarios. (Gob.pe) |

| Afluenta Perú | SMV | Abril de 2025 (busquedas.elperuano.pe) | La SMV revocó su autorización como plataforma de financiamiento participativo por falta de actividad (no publicó proyectos en el plazo normativo). (revistaganamas.com.pe) |

| Faro Capital SAF | SMV | 28 de junio de 2023 (revocación automática) (Scribd) | La autorización como sociedad administradora de fondos de inversión fue revocada automáticamente por normativa, al no tener un fondo público activo por más de un año. (Scribd) |

Todas estas instituciones operaban bajo supervisión oficial. Todas tenían autorización. Y todas, aun así, fallaron.

Regulación vs. respaldo real

La regulación busca proteger al público inversionista, pero en la práctica su alcance es limitado. Un ejemplo claro es el Fondo de Seguro de Depósitos (FDS) de la SBS, que cubre montos relativamente bajos frente al capital que un inversionista realmente pone en juego. Además, estar regulado no garantiza solvencia ni buenas prácticas: ya hemos visto empresas supervisadas caer por problemas internos.

En mercados más sofisticados, la verdadera seguridad no siempre proviene de un ente regulador, sino del respaldo real de la inversión:

- Activos tangibles: metales preciosos, bienes reales, arte contemporáneo.

- Cobertura aseguradora privada: aseguradoras globales como Marsh o Helvetia, que ofrecen protección por cliente muy superior al FDS.

Este modelo no depende de una institución estatal, sino de contratos claros, activos con valor intrínseco y respaldo internacional. En otras palabras, la solidez no está en el sello de un regulador, sino en qué respalda tu dinero y cómo se garantiza su protección.

Abrir el horizonte: más allá de las fronteras

El mercado peruano tiende a mirar con recelo lo que no está bajo la sombrilla de la SBS o la SMV. Esa mentalidad limita. La evidencia es clara: incluso lo regulado puede fallar.

Trabajar con empresas europeas y modelos de inversión basados en bienes reales + seguros globales abre un horizonte distinto:

- Menos dependencia de la solvencia de una entidad local.

- Mayor diversificación internacional.

- Seguridad respaldada por activos y pólizas privadas, no solo por normativas.

El inversionista peruano necesita actualizar su manera de ver el riesgo. La regulación es importante, pero no es suficiente. La verdadera protección está en la naturaleza del activo y en el respaldo con el que se estructura la inversión.

No se trata de confiar ciegamente en un sello estatal, sino de construir portafolios con activos tangibles y garantías sólidas, más allá de las fronteras.

{kind=link}